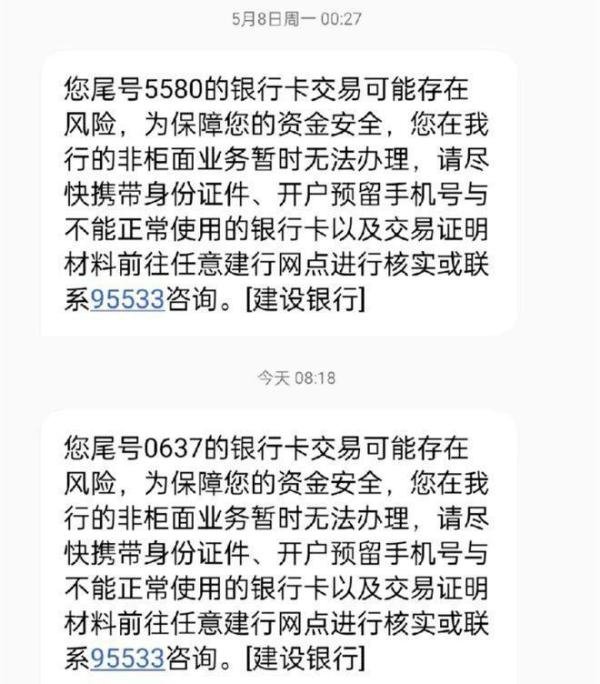

中国建设银行银行卡被大批量冻结主要是为了防范网络电信诈骗,落实监管要求,保障客户账户资金安全。

管控措施与常见触发条件银行对账户的管控主要包括暂停非柜台业务和调整交易限额。触发冻结的常见原因包括:

银行卡长期未使用;

频繁交易或异常资金流动;

客户预留信息不全(如身份证过期、联系方式未更新);

与风险账户存在资金往来;

涉及可疑交易(如短时间多笔大额转账)。其中,交易风险是最主要的触发因素。

“断卡”行动与监管要求在“断卡”行动框架下,银行需配合公安机关打击电信诈骗和洗钱行为。通过限制高风险账户的线上功能,银行旨在阻断非法资金流转渠道,从源头降低诈骗案件发生率。这一措施虽可能影响部分正常用户,但符合监管部门对金融机构的合规要求。

用户影响与争议

线下办理不便:冻结后,用户需前往银行网点解冻,排队时间长达3-4小时。若手续不全需补办后重新排队,可能导致当日无法完成解冻。

紧急需求冲突:部分用户因还房贷、车贷等紧急需求受阻,甚至出现因无法按时解卡而情绪崩溃的情况。

效率与体验矛盾:一刀切的管控虽能降低风险,但未充分考虑用户实际需求,导致操作层面矛盾突出。

优化风险识别模型,减少对正常账户的误伤;

增设线上解冻渠道或简化线下流程;

提前通过短信、APP通知用户完善信息,降低集中冻结概率;

针对紧急需求用户提供绿色通道或临时额度调整服务。

当前措施反映了金融机构在合规压力与用户服务之间的权衡,未来需通过技术升级和流程优化,实现更精准的风险管控与更高效的服务供给。