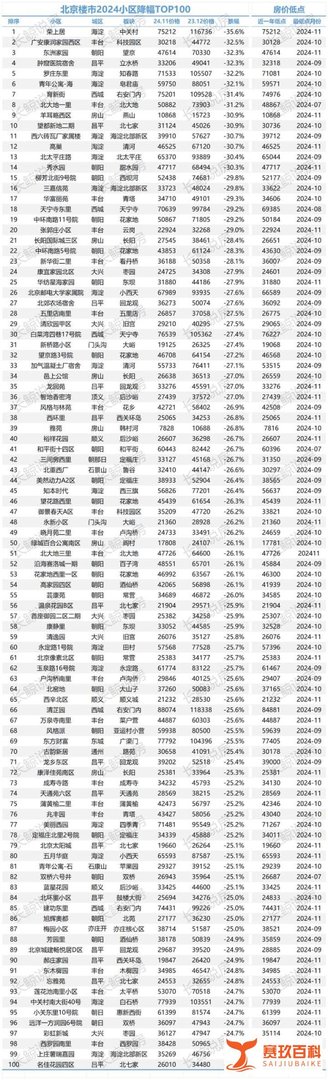

北京楼市2024年房价整体下跌20-30%,核心城区部分小区跌幅达35%,四季度受政策刺激成交量反弹,2025年预计修复式上涨,核心城区房价上涨是市场止跌回稳的关键。

2024年底房价较2023年12月下跌20-30%,核心城区与非核心城区均出现显著下跌。

核心城区部分小区跌幅更大,最大跌幅达35%,跌幅超30%的小区数量较多,整体呈现20-30%的下跌区间。

尽管2024年10-11月房价出现反弹,但与2023年12月相比,跌幅依然巨大,部分小区跌幅仍接近30%。

2024年四季度市场反弹与政策影响

930新政刺激成交量:2024年9月30日新政出台后,北京二手房市场成交量大幅增长,10-12月消化库存约5.5-6万套。

成交价反弹滞后:10-11月成交量增加但价格未明显上涨,12月部分小区成交价开始反弹,但整体仍低于2023年底水平。

前期跌幅惨烈:2024年前三季度房价下跌幅度显著,为四季度反弹提供了空间,但反弹后价格仍远低于历史高点。

2025年市场趋势预测

小阳春修复式上涨:2025年3-5月二手房成交价预计继续反弹,但属于修复性上涨,难以回到价格高点。

核心城区引领止跌:北京房价止跌回稳需核心城区房价上涨带动,郊区房价依赖核心区市场表现。

政策与市场动态平衡:房价止跌需通过上涨实现,僵持不变难以稳定市场,核心城区房价上涨是关键信号。

重点小区跌幅TOP100特征

核心城区高跌幅小区:部分核心城区小区因前期价格虚高、学区政策调整或老旧小区改造滞后,跌幅超过30%。

非核心城区普跌:非核心城区小区跌幅普遍在20-25%,部分远郊区域因需求不足跌幅更大。

分化加剧:跌幅TOP100小区中,既有高端住宅也有普通刚需盘,市场调整呈现普跌但分化特征。

市场逻辑与风险提示

政策依赖性:当前反弹受政策刺激明显,后续需观察政策持续性及市场信心恢复程度。

库存压力:尽管四季度成交量增长,但整体库存仍处高位,供需关系改善需时间验证。

区域差异:核心城区房价抗跌性更强,郊区需警惕长期横盘或进一步下跌风险。