社交电商万色城香港上市失败,其“拜师费”(创业费)收益上亿元,但因业务模式弊端、供应商依赖、合作伙伴增速放缓等问题,最终未能顺利登陆资本市场。 以下是详细介绍:

万色城采用S2B2C业务模式,旗下兼营万色商城和万色城商学院两个平台。在万色城的社交电商体系中,最终客户可通过一次性批量购买超过人民币10000元的产品成为实习店主,后续六个月累计购买30000元或再次批量购买10000元可维持实习店主身份;最终客户和实习店主可通过支付一次性创业费成为网商,2018年创业费已上升至46000元,网商享受折扣高达45%-50%的电子返利优惠券。

服务几乎没啥成本,毛利率达到98.7%,2017年服务收益近1.4亿元,其中绝大部分来源于网商一次创业收费,可见“拜师费”(创业费)收益上亿元。

上市进程

2018年12月10日,万色城向港交所递交招股书,但满6个月后于今日失效,未能顺利上市。

业务模式及市场地位

万色城最早可追溯至2009年,主要靠售卖保健品和美容产品发迹,如今蹭上社交电商概念。按2017年商品成交总额计,万色城在S2B2C社交电商细分市场排名第四位,但市场份额只有1.3%。

2015 - 2017年营业收入分别为3.32亿元、2.25亿元和2.82亿元,2018上半年营业收入达1.71亿元。截至2018年6月底,累计赢得超35000位业务合作伙伴,包括20000名正式业务合作伙伴及超过15000名潜在业务合作伙伴,范围遍布全国。

相对传统电商,社交电商单位获客成本远低于传统电商。商家在社交电商平台上的获客成本约占其总收益的3%,而在传统电商平台上的获客成本约占15%。

2016 - 2017年万色城毛利率逐年上涨,从55.4%一跃至65.9%,甚至在2018年上半年突破70%至73.1%。2017年拼多多和阿里巴巴毛利率分别为58.6%和57.2%,京东、唯品会和聚美优品小于25%的毛利率远低于万色城。

万色城主打保健品和美容产品,自有品牌和第三方品牌兼有。2016年后保健品毛利率飞速飙升,从2016年的19.4%涨至2017年的35.6%,2018年上半年飚至70.5%;美容产品毛利率从2016年的31.4%涨至2018年上半年的54.7%;第三方品牌产品毛利率相对偏低,2018年上半年为21.3%。

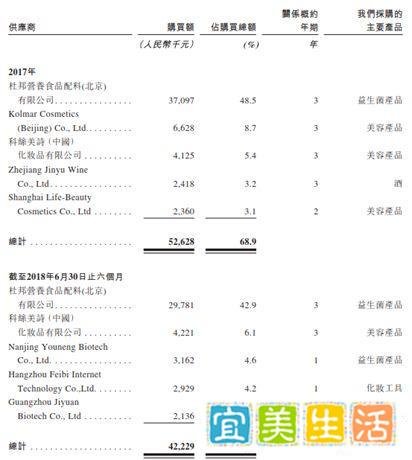

供应商依赖

2016年上半年万色城与当时最畅销产品之一万色水母I系列的主要供应商巨人集团因配方未授权使用发生纠纷,并于该年下半年终止与巨人集团的关系。该事件直接拖累万色城2016年的营业业绩,美容产品收益从2015年的2.685亿元降至2016年的0.778亿元。

此后,万色城扩大若干产品的供应商数量但始终无法摆脱供应商依赖的困扰。比如杜邦是万色城益生菌最大供应商,2015 - 2017年占其采购额的2.3%、37%和48.5%。截至2018年6月,万色城前五大供应商份额仍不下60%,其中杜邦独占42.9%。