天津残保金征收使用管理实施办法

一、定义与目的

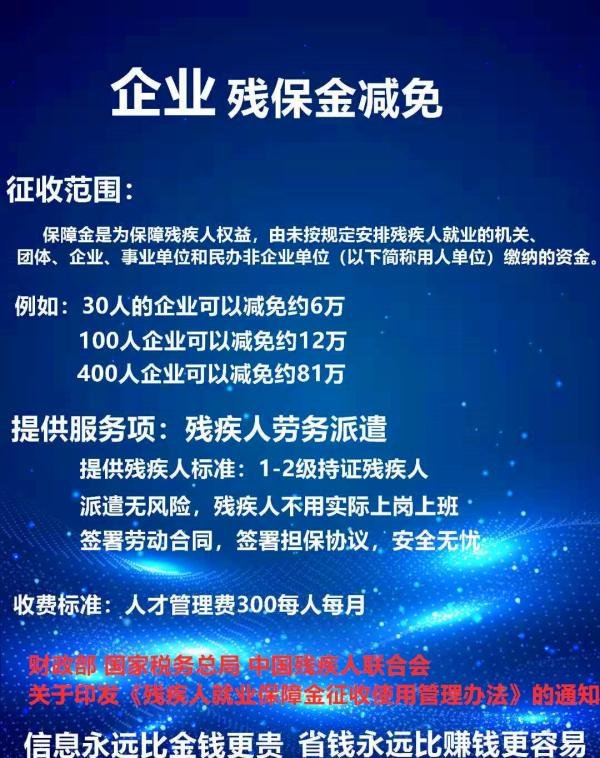

残疾人就业保障金(以下简称“保障金”)是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称“用人单位”)缴纳的资金。其征收使用管理旨在规范保障金的征收、使用和管理,促进残疾人就业,保障残疾人权益。

二、征收对象与标准

征收对象:用人单位安排残疾人就业的比例低于本单位在职职工总数1.5%的,应当缴纳保障金。

征收标准:保障金按上年用人单位安排残疾人就业未达到在职职工总数1.5%的差额人数和本单位在职职工年平均工资之积计算缴纳。计算公式为:

保障金年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以上年用人单位在职职工人数计算。

三、征收与缴纳

征收机关:保障金由用人单位办理税务登记或扣缴税款登记的地方税务局负责征收;在市国税局海洋石油税务分局办理税务登记的用人单位,由市国税局海洋石油税务分局负责征收。

申报缴纳:

安排残疾人就业的用人单位应于每年的5月1日至6月30日,向办理税务登记或扣缴税款登记所在地的区县残疾人就业服务机构申报上年本单位实际安排残疾人就业人数。

保障金一般按月计算缴纳,但天津市暂定按年计算缴纳,过渡期5年,申报缴纳期为每年的5月1日至9月30日。

用人单位应向办理税务登记或扣缴税款登记所在地的税务机关申报缴纳保障金,据实申报本单位上年在职职工人数、经残疾人就业服务机构审核后的上年实际安排残疾人就业人数、上年在职职工工资总额等信息。

免征与减缴:

对安排残疾人就业达到规定比例的用人单位,免征保障金。

自工商登记注册之日起3年内,安排残疾人就业未达到规定比例、在职职工总数20人以下(含20人)的小微企业,免征保障金。

用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失,可以申请减免或者缓缴保障金,但最高限额不得超过1年的保障金应缴额,申请缓缴保障金的最长期限不得超过6个月。

四、使用管理

使用范围:保障金纳入市和区县一般公共预算统筹安排,主要用于支持残疾人就业和保障残疾人生活,包括残疾人职业培训、职业教育和职业康复支出,残疾人就业服务机构提供就业服务和组织职业技能竞赛支出,残疾人从事个体经营、自主创业、灵活就业的补贴和扶持,奖励超比例安排残疾人就业的用人单位等。

监督与公开:市和区县财政部门、残疾人联合会应定期向社会公布上年度保障金用于支持残疾人就业和保障残疾人生活支出情况,接受社会监督。

五、法律责任

违规责任:单位和个人违反规定,擅自减免或改变保障金征收范围、对象和标准的,隐瞒、坐支应当上缴的保障金的,滞留、截留、挪用应当上缴的保障金的等,将依照相关法律法规追究法律责任。

滞纳金:用人单位未按规定缴纳保障金的,由保障金主管税务机关责令限期缴纳。逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。

六、附则

本办法自印发之日起施行,有效期5年。此前与本办法不符的规定按照本办法执行。